家族信託

「家族信託」とは、資産を家族など信頼できる身内に託し、その資産の管理を任せる制度です。認知症などにより判断能力が低下すると、自身の資産は、自身ではもちろん家族も自由に動かせなくなります。

家族信託を利用することで、家族の状況、資産の所有者の希望をふまえて、長期的かつ柔軟に資産の管理・運用・処分と承継の仕組みをつくることができます。

家族信託の仕組み– structure of FAMILY TRUST –

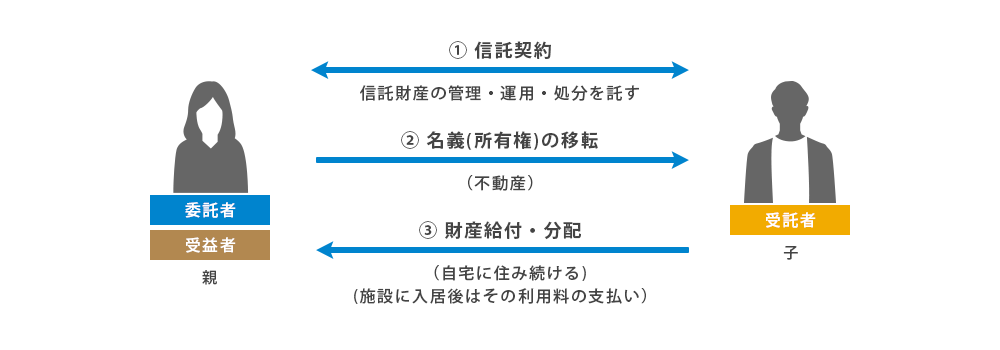

- 資産の管理を任せたい人【委託者】と、資産の管理を引き受ける人【受託者】との間で信託契約を行います。

- 信託契約が成立すると委託者の資産が受託者へ移転し、信託の目的に従い受託者により資産の管理が始まります。信託財産と受託者の資産は分けて管理をします。

- 信託財産から生じる利益は、信託契約時に指定した人【受益者】に交付します。

(※通常、委託者と受益者は同一人物であるケースが多い。)

認知症になる前の対策が必要

2020年4月に施行された民法の改正により、「契約する人に意思能力がなかった場合、その契約は無効とする」と追加されました。(民法第3条の2)

認知症などにより物事の判断や意思表示ができなくなってしまうと、法律行為に関わる重要な手続きができなくなります。

-

認知症になるとできなくなること

- 証券会社、金融機関の口座が凍結されて、資産運用ができない。

- 銀行からまとまったお金の引き出しができなくなる。

- 不動産の売却ができなくなる。

- 相続対策ができなくなる。→収益不動産の購入、生前贈与ができない。

家族信託は、信頼できる家族に資産を託し、託す方(委託者)の希望に基づいて、託される方(受託者)が資産を管理できます。

託す方(委託者)が認知症になってからでは、家族信託はできません。

2025年には、65歳以上の認知症患者数が約700万人(65歳以上の5人に1人)に増加するというデータ(※)もあり、認知症になる前に対策しておくことが重要です。

家族信託のメリット– merit of FAMILY TRUST –

-

万が一の認知症に備えて財産管理

認知症になった場合、銀行預金の出金・送金や不動産の売却など、経済面で家族の生活に直結するような手続きができなくなります。家族信託をした資産は、託された家族が管理・運用できるので、本人が認知症になった後でも、医療費や介護費の支払いで困ることはありません。

-

成年後見制度を使わず親の資産管理を

判断能力をなくした方の資産を管理・処分する方法として成年後見制度がありますが、資産の有効活用や相続税対策はできません。また、資産が多い方は裁判所から家族の後見人が認められないケースが多く、使い勝手の悪い面があります。

-

相続税対策に

家族信託は、資産管理をするために名義のみを変更するため、贈与税や不動産取得税はかかりません。

そのため生前対策を検討する場合にも大きな負担なく始めることができます。

-

認知症になるとできなくなること

- 証券会社、金融機関の口座が凍結されて、資産運用ができない。

- 銀行からまとまったお金の引き出しができなくなる。

- 不動産の売却ができなくなる。

- 相続対策ができなくなる。→収益不動産の購入、生前贈与ができない。

お問い合わせ

家族信託の活用事例– FAMILY TRUST use case –

CASE.01

銀行預金の凍結を防止

-お金がおろせなくなる?-

-

親

最近、足腰が弱ってきたし、外出するのが億劫。

この先、認知症になったら大変かも… -

子

いつまでお金の管理ができるんだろう。

認知症になったら何も分からなくなるし、詐欺とかも聞くから心配。

そのままにしておくと

親の預金が動かせなくなり、生活費がおろせない。

バリアフリー工事をしたくても、工事費が払えない事態になるかも。

老人ホームなどの施設入居費用が捻出できない可能性も。

家族信託で解決

- 親【委託者】と子【受託者】で信託契約を締結する。

- 子の信託専用の口座を開設し、親【委託者】のお金を入金する。

- 生活費等を親【受益者】に送金したり、生活状況に応じて自宅のバリアフリー工事費等の支払いをしたりする。

- 信託契約により、親は元気なうちから、お金の管理を子に任せることができる。

- 仮に親が認知症になったとしても、預金を引き出すことができるので、安心して生活できる。

- 自宅の修繕工事(バリアフリー化)の契約手続きや費用の支払いを子に任せることができる。

- 施設の入居費用を信託した預金から支払うことができる。

CASE.02

不動産の凍結を防止

-自宅が売れなくなる?-

-

親

一人の生活が難しくなったら、施設に入りたい。まとまったお金がなく、家の管理も大変なので、そのときは家を売りたい。

-

子

遠くに住んでいるし心配。

そのときが来たら、施設に入れてあげたいけど、家を売らないと難しい。

このまま何もせずに親の判断能力が低下してしまうと

自宅の売却ができなくなるかも。

家族信託で解決

- 親【委託者】と子【受託者】で信託契約を締結する。

- 親名義の自宅不動産を子名義に変更する。

- 子が自宅の管理をし、必要に応じて自宅不動産を売却する。売却したお金で、親【受益者】の施設の入所費用等を支払う。

- 信託契約により、親は元気なうちから、お金の管理を子に任せることができる。

- 仮に親が認知症になったとしても、預金を引き出すことができるので、安心して生活できる。

- 自宅の修繕工事(バリアフリー化)の契約手続きや費用の支払いを子に任せることができる。

- 施設の入居費用を信託した預金から支払うことができる。

CASE.03

不動産オーナーの資産管理

-アパート経営がストップ?-

-

親

アパート経営は管理が大変…

そろそろ好きなことをして過ごしたい。 -

子

これからも賃貸の管理できるのか。

今後の手続きで困ることが出てきても、今の状態じゃわからない…

このまま何もしないと 修繕工事の契約や代金の支払いができなくなるかも。

老朽化で建て替えたくてもできない。

家族信託で解決

- 親【委託者】と子【受託者】で信託契約を締結する。

- 親名義のアパートを子名義に変更する。

- 子がアパートを管理し、親【受益者】にアパート経営の利益を給付する。

- 早期にアパート経営を任せることが可能になり、負担のない老後を実現することができる。

- 入退去の立ち合いやハウスクリーニングの手配、収支の確認など日常の事務管理をすべて子に任せることができる。

- 自宅の修繕工事(バリアフリー化)の契約手続きや費用の支払いを子に任せることができる。

- 大規模修繕・建て替えなどの工事の請負契約や新たな資金の借り入れを子が行うことができる。

CASE.04

経営者の事業承継への備え

-会社の経営がストップ?-

-

親

歳もとったし、そろそろ子供に任せて引退しようかな。でも、完全に任せるのは心配…

自分で築いた会社だし、思い入れが強いからなぁ。 -

子

もう歳だしゆっくりしてほしい。

将来、病気や認知症になったら、会社の経営はどうなるんだろう。

そのままにしておくと

会社の意思決定がままならず、会社が機能停止に陥るかも。

信託で解決

- 親【委託者】と子【受託者】で信託契約を締結する。

- 親名義の自社株を子名義に変更する。

- 子が自社株の管理をするが、引き続き親が子に指図して会社の意思決定をするこができ、株の配当も受け取ることができる。

将来、認知症等で親が意思決定できなくなったときや、あらかじめ信託契約で決めた事情に該当したときに、子は社長に就任し会社の経営を引き継ぐ。この場合も、配当は引き続き親が受け取ることができる。

- 経営権を維持しつつ、自社株の管理を子に任せることができる。

- 認知症や病気になったタイミングで会社経営を任せられるので、安心して事業を続けることができる。

CASE.05

有価証券の管理

-思いがけない損失がでるかも?-

-

親

株式とか有価証券の管理も大変になってきた…

-

子

急に認知症になってしまったら、有価証券の管理は誰がするんだろう。

知らないうちに損失がでちゃうかも。

そのままにしておくと

親の有価証券の管理ができなくなり、知らないうちに損失が出てしまうかも。

信託で解決

さらにファイナンシャル・アドバイザー

がサポート

- 親【委託者】と子【受託者】で信託契約を締結する。

- 証券会社で有価証券管理用の子の信託専用口座を開設し、親の有価証券を移す。

- 子が有価証券を管理し、利益や配当を親【受益者】が受け取る。

- 信託契約により、有価証券の管理を子に任せることができる。

- 仮に親が認知症になったとしても、子が取引をすることができる。

- 親が亡くなった後の信託財産の帰属権利者を定めるため、遺言機能もあり、相続手続きをスムーズに行 うことができる。

CASE.06

遺言ではできない柔軟な資産承継

-自分と血の繋がった孫に相続させたい-

-

親

私が死んだら、同居している長男に不動産は相続してもらおうかと思っていたけど、長男夫婦には子がいないし、長男が死んだらお嫁さん一家に財産が行ってしまう…

長男が亡くなったときには、次男の子に引き継がせる方法はないか。

長男が不動産を相続し、長男がお嫁さんより先に亡くなってしまうと、

長男のお嫁さんの遺言がなければ

不動産はお嫁さんの兄弟や姉妹に引き継がれてしまう。

信託で解決

- 親【委託者】と長男【受託者】で信託契約を締結する。

- 親名義の不動産を長男名義に変更する。

- 親は亡くなった場合、長男に受益権を移転する。

- その後、長男が亡くなった場合、次男の子に受益権を移転する。

- 信託契約により、血のつながったお孫さんに不動産を引き継がせることができる。

- 遺言では承継先を一世代あとまでしか決めることができないため、後継者に子がいない場合、配偶者の 家系に資産が相続されてしまう。家

きわみアセットマネジメントの

家族信託– kiwami of FAMILY TRUST –

グループ連携が可能にする

ワンストップ信託

きわみアセットマネジメントなら、家族信託における相続税のシミュレーションや税務署への申告手続きなど税理士が必要な手続きも、きわみグループとしてワンストップでサポート可能です。

きわみアセットマネジメントは、経験豊富なファイナンシャルアドバイザーだけでなくきわみグループとして、税理士や弁護士など問題解決の手法をきわめた専門家と連携しています。グループ内で家族信託に必要な情報を共有することで、スムーズにお手続きを進めることができます。各専門家が連携し、安心してお手続きが進められるようサポートします。

お問い合わせ